![]() 17775812633

17775812633

![]() 17775812633

17775812633

詹卫军律师、注册税务师、会计师,民建湖南省委法制委员会委员,湖南省劳动人事争议仲裁委员会兼职仲裁员,湖南省、长沙市涉案企业合规第三方监督评估组织专家。具有精深的专业知识和丰富的实践经验,主要擅长常年法律+税务顾问,涉... 详细>>

詹卫军律师、注册税务师、会计师,民建湖南省委法制委员会委员,湖南省劳动人事争议仲裁委员会兼职仲裁员,湖南省、长沙市涉案企业合规第三方监督评估组织专家。具有精深的专业知识和丰富的实践经验,主要擅长常年法律+税务顾问,涉... 详细>>

律师姓名:詹卫军律师

手机号码:17775812633

邮箱地址:1136901418@qq.com

执业证号:14301201211329614

执业律所:湖南正之道律师事务所

联系地址:湖南省长沙市芙蓉区车站北路230号君都云程酒店2101-2106

为贯彻落实新修改的《中华人民共和国个人所得税法》(以下简称“新个人所得税法”),现就全面实施新个人所得税法后扣缴义务人对居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得预扣预缴个人所得税的计算方法,对非居民个人上述四项所得扣缴个人所得税的计算方法,公告如下:

一、居民个人预扣预缴方法

扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得时,按以下方法预扣预缴个人所得税,并向主管税务机关报送《个人所得税扣缴申报表》(见附件1)。年度预扣预缴税额与年度应纳税额不一致的,由居民个人于次年3月1日至6月30日向主管税务机关办理综合所得年度汇算清缴,税款多退少补。

(一)扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理全员全额扣缴申报。

具体计算公式如下:本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

上述公式中,计算居民个人工资、薪金所得预扣预缴税额的预扣率、速算扣除数,按《个人所得税预扣率表一》(见附件2)执行。

(二)扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得,按次或者按月预扣预缴个人所得税。

具体预扣预缴方法如下:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。其中,稿酬所得的收入额减按百分之七十计算。

减除费用:劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按百分之二十计算。

应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额。劳务报酬所得适用百分之二十至百分之四十的超额累进预扣率(见附件2《个人所得税预扣率表二》),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数稿酬所得、特许权使用费所得应预扣预缴税额=预扣预缴应纳税所得额×20%

二、非居民个人扣缴方法

扣缴义务人向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时,应当按以下方法按月或者按次代扣代缴个人所得税:

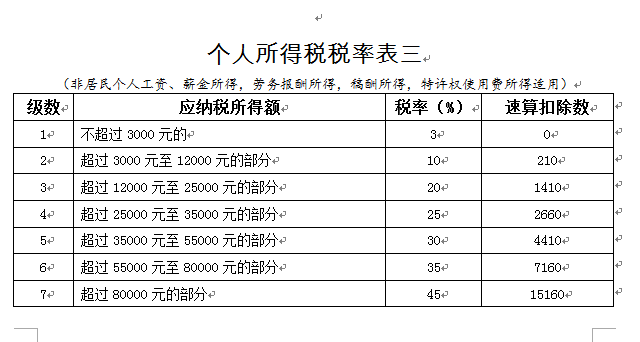

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,适用按月换算后的非居民个人月度税率表(见附件2《个人所得税税率表三》)计算应纳税额。其中,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得应纳税额=应纳税所得额×税率-速算扣除数本公告自2019年1月1日起施行。

特此公告。

附件:1.《个人所得税扣缴申报表》及填表说明

2.个人所得税税率表及预扣率表

国家税务总局2018年12月19日

免责声明:本网部分文章和信息来源于国际互联网,本网转载出于传递更多信息和学习之目的。如转载稿涉及版权等问题,请立即联系网站所有人,我们会予以更改或删除相关文章,保证您的权利。

地址:湖南省长沙市芙蓉区车站北路230号君都云程酒店2101-2106 联系电话:17775812633

湘ICP备16010914号  湘公网安备 43011102001721 Copyright © 2017 www.shuiwulawyer.comAll Rights Reserved.

湘公网安备 43011102001721 Copyright © 2017 www.shuiwulawyer.comAll Rights Reserved.

技术支持:网律营管